博鱼app官网(中国)有限公司

博鱼app官网(中国)有限公司2022年,增值税变革太大了!当日给大师体例的归纳一下,包罗2022最新战术、最新最全税率表、抵扣等等,作品比力长,上个目次:

⑴自2022年1月1日至2022年12月31日,航空和铁路输送企业分支机构停息预缴增值税。2022年2月征税申诉期至文献宣告之日已预缴的增值税给予偿还。

⑵自2022年1月1日至2022年12月31日,对征税人供给大众交通输送办事获得的支出,免征增值税。

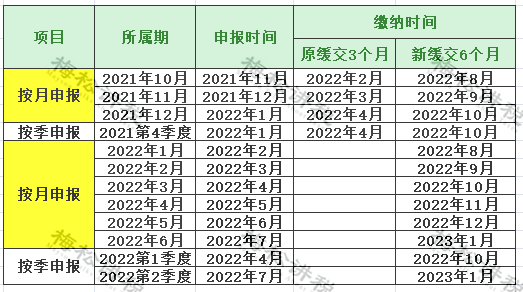

2021年第四时度部门税费战术,缓缴刻日在本来三个月根底上,不绝耽误六个月。对2022年第一季度、第二季度部门税费减速交纳6个月。详细交纳工夫以下:

1).对于免税:营业为3%征收率的小范围征税人在本年4月起至年底免征增值税(跨越500万需转为普通征税人);营业为5%的仍是合用本来月度不跨越15万(季度不跨越45万)免征增值税的划定;

2).对于开票:营业为3%征收率的小范围征税人,拣选享用免税战术的,开具免税;有开具专票需要的,本年4月起按3%开具增值税公用(1%税率本年3月末停止)。

①共计月发卖额未跨越15万元(季度发卖额未跨越45万元)的,免征增值税的发卖额等名目该当填写在《增值税及附带税费申诉表(小范围征税人合用)》“小微企业免税发卖额”或“未达起征点发卖额”相干栏次,若是不其余免税名目,则无需填报《增值税减免税申诉明细表》;

②共计月发卖额跨越15万元(季度发卖额跨越45万元)的,免征增值税的全数发卖额等名目该当填写在《增值税及附带税费申诉表(小范围征税人合用)》“其余免税发卖额”栏次及《增值税减免税申诉明细表》对应栏次。

那免税了,发卖额还受15/45万的节制吗?,具体回答与战术解读请戳链接:《官宣!勾销45万节制,4月1日起,不跨越500万,免税!》

将进步前辈创造业按月全额偿还增值税增量留抵税额战术规模扩张至契合前提的小微企业(含个别工商户),并一次性偿还小微企业存量留抵税额。

2)、加大“创造业”、“迷信研讨和手艺办事业”、“电力、热力、燃气及水出产和供给业”、“运用软件和消息手艺办事业”、“生态庇护和情况管理业”和“交通输送、仓储和邮政业”(要点称创造业等行业)增值税期末留抵退税战术力度

将进步前辈创造业按月全额偿还增值税增量留抵税额战术规模扩张至契合前提的创造业等行业企业(含个别工商户),并一次性偿还创造业等行业企业存量留抵税额。

根据财务部 税务总局通告2022年第17号,契合前提的创造业等行业中型企业,能够自2022年5月征税申诉期起向主管税务罗网请求一次性偿还存量留抵税额。2022年6月30日前,在征税人志愿请求的根底上,会合偿还中型企业存量留抵税额。

根据财务部 税务总局通告2022年第19号契合前提的创造业等行业庞大企业,能够自2022年6月征税申诉期起向主管税务罗网请求一次性偿还存量留抵税额”。2022年6月30日前,在征税人志愿请求的根底上,会合偿还庞大企业存量留抵税额。

根据税总稽察发〔2022〕42号,2022年税务总局等6部分,将结合冲击欺骗留抵退税不法犯法过为,大师注重危害躲避。

⑺自2022年5月1日至2022年12月31日,对征税报酬住民供给必须糊口物质快递收派办事获得的支出,免征增值税。

征税人发卖货色、劳务、无形动产租借办事或洋货物,除本条第二项、第四项、第五项还有划定外,税率为13%。

征税人发卖交通输送、邮政、根底电信、修建、不动产租借办事,发卖不动产,让渡地皮利用权,发卖或入口以下货色,税率为9%:

征税人兼营差别税率的名目,该当划分核算差别税率名目的发卖额;未划分核算发卖额的,从高合用税率。

①以食粮为质料加工的速冻食物、便利面、副食物和种种熟食物,玉米浆、玉米皮、玉米纤维(又称喷浆玉米皮)和玉米卵白粉。

④农业出产者用自产的墨绿再经筛分、风选、拣剔、碎块、枯燥、匀堆等工序精巧而成的精巧茶,边销茶及掺对种种药物的茶和茶饮料。

⑮以农副产物为质料加工产业产物的死板、农用汽车、三轮运货车、灵活渔船、丛林砍伐死板、集材死板、农机零零件。

增值税小范围征税人和采取简略单纯计税的普通征税人(见附件)计较税款时利用征收率,今朝增值税征收率全豹有4档,0.5%,1%,3%和5%,通常为3%,除财务部和国度税务总局还有划定的。

⑴自2022年4月1日至2022年12月31日,增值税小范围征税人合用3%征收率的应税发卖支出,免征增值税;合用3%预征率的预缴增值税名目,停息预缴增值税。

⑵自2021年4月1日⑵022年3月31日。增值税小范围征税人合用3%征收率的应税发卖支出,减按1%征收率征收增值税;合用3%预征率的预缴增值税名目,减按1%预征率预缴增值税。

2.征税人发卖本人利用过的流动物业,合用简略单纯法子遵照3%征收率减按2%征收增值税战术的,能够抛却减税,依照简略单纯法子遵照3%征收率交纳增值税,并能够开具增值税公用。

⑴发卖自产的用微生物、微生物代谢产品、植物毒素、人或植物的血液或集体制成的生物成品。(财税〔2009〕9号,财税〔2014〕57号 )

⑵寄售商铺代销寄售货物(包罗住民小我寄售的货物在内)。(财税〔2009〕9号,财税〔2014〕57号)

四、发卖自产的县级及县级要点袖珍利用水发电单元出产的电力。(财税〔2009〕9号,财税〔2014〕57号)

六、发卖自产的修建用和出产修建资料所用的砂、土、石料。(财税〔2009〕9号,财税〔2014〕57号)

⑺发卖自产的以本人开采的砂、土、石料或其余矿物延续出产的砖、瓦、石灰(不含黏土实心砖、瓦)。(财税〔2009〕9号,财税〔2014〕57号)

⑻发卖自产的商品混凝土(仅限于以水泥为质料出产的水泥混凝土)。(财税〔2009〕9号,财税〔2014〕57号)

九、单采血浆站发卖非临床用血液。(国税函〔2009〕456号,总局通告2014年第36号)

1⑶发卖本人利用过的流动物业,合用简略单纯法子遵照3%征收率减按2%征收增值税战术的,能够抛却减税,依照简略单纯法子遵照3%征收率交纳增值税,并能够开具增值税公用。(总局通告2015年第90号)

1四、大众交通输送办事。包罗轮客渡、公交客运、地铁、乡村轻轨、出租车、远程客运、班车。《业务税改征增值税试点相关事变的划定》(财税〔2016〕36号附件2)

1⑸经认定的动漫企业为开辟动漫产物供给的办事,和在境内让渡动漫版权。《业务税改征增值税试点相关事变的划定》(财税〔2016〕36号附件2)

1六、片子放映办事、仓储办事、装卸搬运办事、收派办事和文明体育办事(含征税人在旅游场合运营索道、摆渡车、电瓶车、游船等获得的支出)。(财税〔2016〕36号附件2,财税〔2016〕140号)

1⑺以归入营改增试点之日前获得的无形动产为方向物供给的运营租借办事。(财税〔2016〕36号附件2)

1⑻归入营改增试点之日前签定的还没有履行终了的无形动产租借条约。(财税〔2016〕36号附件2)

20、华夏农业成长银行总行及其各分支机构供给涉农获得的利钱支出。(财税〔2016〕39号)

2⑴乡下信誉社、村镇银行、乡下资本合作社、由银行业机构全资发动征战的公司、法人机构在县(县级市、区、旗)及县要点地域的乡下互助银行和乡下贸易银行供给金融办事支出。(财税〔2016〕46号 )

2⑵对华夏农业银行归入“三农金融奇迹部”鼎新试点的各省、自制区、直辖市、方案单列市分行下辖的县域支行和新疆出产扶植兵团分行下辖的县域支行(也称县奇迹部),供给农家、乡下企业和乡下各种集体获得的利钱支出。(财税〔2016〕46号)

2⑸非企业性单元中的普通征税人供给的研发和手艺办事、消息手艺办事、鉴证征询办事,和发卖手艺、作品权等有形物业。(财税〔2016〕140号)

2六、非企业性单元中的普通征税人供给手艺让渡、手艺开辟和与之相干的手艺征询、手艺办事。(财税〔2016〕140号)

2⑺供给财产办理办事的征税人,向办事承受方收取的自来水船脚,以扣除其对外付出的自来水船脚后的余额为发卖额,依照简略单纯计税方式依3%的征收率计较交纳增值税。(总局通告2016年第54号)

2⑻以清包工体例供给、为甲供工程供给的、为修建工程老名目供给的修建办事;修建工程老名目,是指:①《修建工程动工赞助证》说明的条约完工日期在2016年4月30日前的修建工程名目;②未获得《修建工程动工赞助证》的,修建工程承包条约说明的完工日期在2016年4月30日前的修建工程名目;③《修建工程动工赞助证》未说明条约完工日期,但修建工程承包条约说明的完工日期在2016年4月30日前的修建工程名目;(财税〔2016〕36号附件2)

2九、征税人发卖勾当板房、机械装备、钢构造件等自产货色的同时供给修建、安装办事,应划分核算货色和修建办事的发卖额,划分合用不一样的税率或征收率。(总局通告2017年11号)

30、修建工程总承包单元为衡宇修建的地基与根底、主体构造供给工程办事,扶植单元自行采办全数或部门钢材、混凝土、砌体资料、预制构件的,合用简略单纯计税方式计税。(财税〔2017〕58号)

3⑴发卖自产、外购机械装备的同时供给安装办事,已划分核算机械装备和安装办事的发卖额,安装办事能够依照甲供工程拣选合用简略单纯计税方式计税。(总局通告2018年第42号)

3⑵资管产物办理人筹划资管产物过程当中产生的增值税应税行动,暂合用简略单纯计税方式,依照3%的征收率交纳增值税。(财税〔2017〕56号)

3⑶自2018年5月1日起,增值税普通征税人出产发卖和零售、批发抗癌方剂,可拣选依照简略单纯法子遵照3%征收率计较交纳增值税。(财税〔2018〕47号)

3四、自2018年7月1日至2020年12月31日,对华夏邮政积蓄银行归入“三农金融奇迹部”鼎新的各省、自制区、直辖市、方案单列市分行下辖的县域支行,供给农家、乡下企业和乡下各种集体(详细营业清单见附件)获得的利钱支出,能够拣选合用简略单纯计税方式依照3%的征收率计较交纳增值税。( 财税〔2018〕97号)

3⑸普通征税人供给的乡村片子放映办事,能够按现行战术划定,拣选依照简略单纯计税法子计较交纳增值税。(财税〔2019〕17号)

3六、自2019年3月1日起,增值税普通征税人出产发卖和零售、批发稀有病方剂,可拣选依照简略单纯法子遵照3%征收率计较交纳增值税。上述征税人拣选简略单纯法子计较交纳增值税后,36个月内不得变动。(财税〔2019〕24号)

3⑺自2022年3月1日起,处置更生资本收受接管的增值税普通征税人发卖其采购的更生资本,能够拣选合用简略单纯计税方式遵照3%征收率计较交纳增值税。(财务部 税务总局通告2021年第40号)

⑴2008年12月31日之前未归入扩张增值税抵扣规模试点的征税人,发卖本人利用过的2008年12月31日之前购进或克己的流动物业。(财税〔2008〕170号,财税〔2014〕57号)

⑵2008年12月31日之前已归入扩张增值税抵扣规模试点的征税人,发卖本人利用过的在当地域扩张增值税抵扣规模试点之前购进或克己的流动物业。 (财税〔2008〕170号,财税〔2014〕57号 )

⑶发卖本人利用过的属于章程第十条文定不得抵扣且未抵扣出项税额的流动物业。(财税〔2009〕9号,财税〔2014〕57号)

⑸征税人购进或克己流动物业时为小范围征税人,认定为普通征税人后发卖该流动物业(总局通告2012年1号 ,总局通告2014年第36号)

六、产生依照简略单纯法子征收增值税应税行动,发卖其依照划定不得抵扣出项税额的流动物业。(总局通告2012年1号 ,总局通告2014年第36号 )

⑺发卖本人利用过的、归入营改增试点之日前获得的流动物业,依照现行旧货相干增值税战术履行。(财税〔2016〕36号附件2)

自2020年5月1日至2023年12月31日,处置二手车经销的征税人发卖其采购的二手车,由原依照简略单纯法子依3%征收率减按2%征收增值税,改成减按0.5%征收增值税,并按以下公式计较发卖额:发卖额=含税发卖额/(1+0.5%)(财务部 税务总局通告2020年第17号,国度税务总局通告2020年第9号)

⑴个别工商户和其余小我出租住宅减按1.5%计较应征税额。(国度税务总局通告2016年第16号)

⑵住宅租借企业中的增值税普通征税人向小我出租住宅获得的全数出租支出,能够拣选合用简略单纯计税方式,依照5%的征收率减按1.5%计较交纳增值税,或合用普通计税方式计较交纳增值税。住宅租借企业中的增值税小范围征税人向小我出租住宅,依照5%的征收率减按1.5%计较交纳增值税。(财务部 税务总局 住宅城乡扶植部通告2021年第24号 )

1. 供给财产办理办事的征税人,向办事承受方收取的自来水船脚,以扣除其对外付出的自来水船脚后的余额为发卖额,依照简略单纯计税方式依3%的征收率计较交纳增值税。(总局通告2016年第54号)

2. 修建工程总承包单元为衡宇修建的地基与根底、主体构造供给工程办事,扶植单元自行采办全数或部门钢材、混凝土、砌体资料、预制构件的,合用简略单纯计税方式计税。(财税〔2017〕58号)

3. 资管产物办理人筹划资管产物过程当中产生的增值税应税行动,暂合用简略单纯计税方式,依照3%的征收率交纳增值税。(财税〔2017〕56号)

4. 中外互助油(气)田开垦的原油、自然气按什物征收增值税,征收率为5%。(国税发〔1994〕114号)

注重:发卖灵活车开具蓝字后,该车辆的车辆电子消息将主动流转并归属受票方,是以发卖方对统一辆车不克不及同时开具多张蓝字。

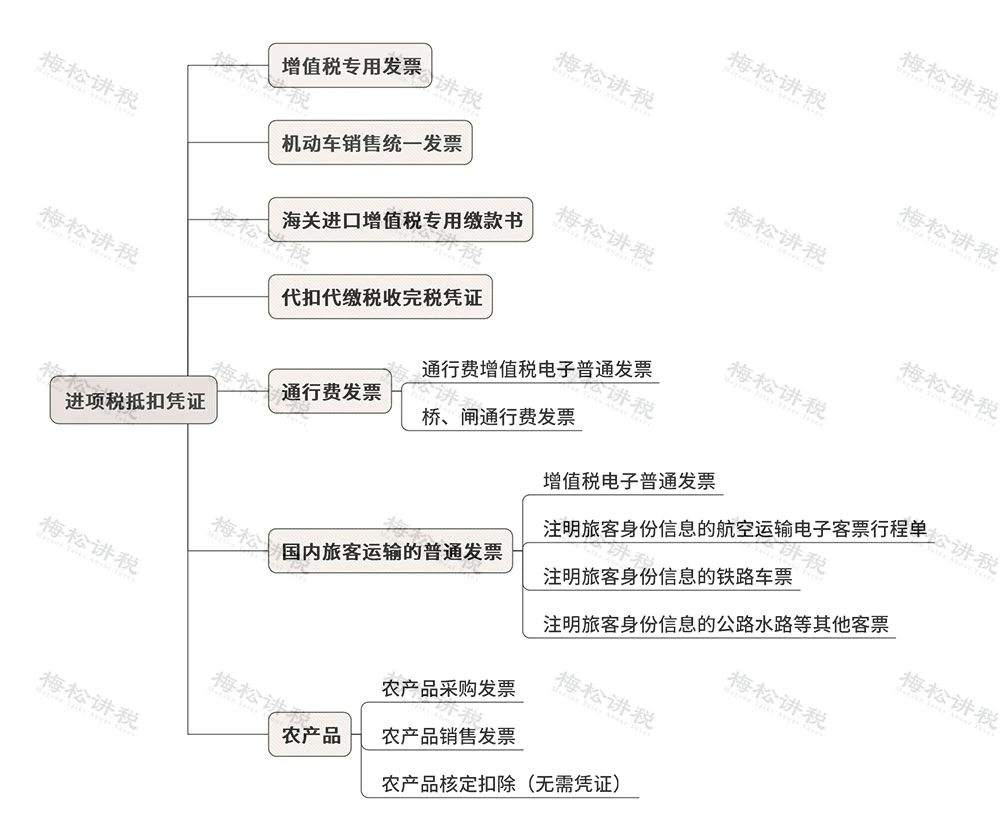

从境外单元或小我购进办事、有形物业或不动产,自税务罗网或扣缴职守人获得的解缴税款的完税证据上说明的增值税额。

1)、报销职员:与本单元签定了休息条约的职工或本单元动作用功单元承受的劳务调派职工;为非雇员职员报销的不准可抵扣。

农产物采购是指采购单元向农业出产者小我(不包罗处置农产物采购的个别运营者)采购自产免税农业产物,由采购标的目的农业出产者开具的。左上角会打上“采购”两个字。

注重:征税人在开具时税率该当拣选“免税”,而不是“0%”,固然免税和零税率都不征增值税,但二者的意思差别,征税人要注重二者的区分。

注:本文由梅松讲税出品。梅松讲税,为税台网旗下努力于制造税务佳构体例的团队,办事体例包罗:作品、课程、图片、典籍等。

定了!5月征期耽误!税务局紧迫告诉!免增值税+缓交社保+全额返还+勾销印花税+小范围+六税两费新规履行,管帐不进修难以干活博鱼app官网!